特別徴収(給与から天引きする)

兵庫県と佐用町をはじめ県内すべての市町が連携して、個人住民税の特別徴収を推進しています。

個人住民税の特別徴収に関する手続き等をご案内します。

まだ実施していない事業主のみなさまは、実施にご協力ください。

◆特別徴収とは

所得の源泉徴収と同じように、事業主である給与支払者(特別徴収義務者)が、従業員へ支払う給与から個人町県民税を天引きし、従業員に代わって市町へ納入する制度です。特別徴収は、原則、所得税の源泉徴収をする全ての事業主に実施が義務づけられています。

特別徴収に関する手続きは従業員からではなく、事業所から自治体へ書類の提出等を行ってください。

◆特別徴収の対象者

下記の要件に該当しない人は、現在普通徴収になっている人も特別徴収してください。A 退職者または給与支払報告書を提出した年の5月31日までの退職予定者

B 給与支払額が少なく、個人住民税を特別徴収しきれない人

C 給与の支払いが不定期(毎月支給されていない)な人

D 他の事業者から支払われる給与から特別徴収されている人(乙欄適用者)

※該当する場合は、普通徴収となります。

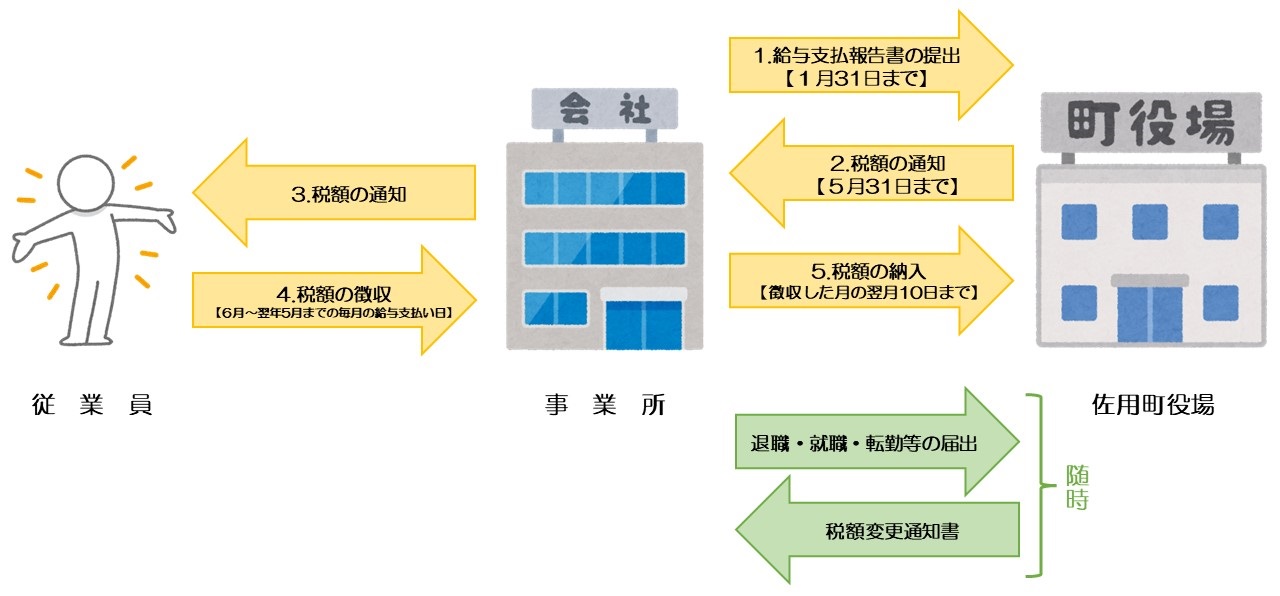

◆特別徴収の流れ

1.給与支払報告書の提出【1月31日まで】

毎年1月1日現在、給与の支払いをしている事業主で、所得税の源泉徴収をする義務のある事業主は、1月31日までに「給与支払報告書」を、従業員が1月1日現在お住まいの市町に提出する必要があります。また、年の途中に退職した従業員の給与支払報告書についても提出する必要があります。

給与支払報告書を提出する際は、そのまとめとして、必ず「総括表」を作成して提出してください。

2.事業主へ特別徴収税額の通知【5月31日まで】

町は、提出された給与支払報告書等をもとに個人住民税の税額を計算し、毎年5月31日までに事業主あてに通知します。この時に年税額と月割額をお知らせしますので、6月の給与から特別徴収(給与天引き)を開始してください。

送付資料

(1)給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定通知書(特別徴収義務者用)

(2)給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定通知書(納税義務者用)

(3)納入書

(4)町民税・県民税・森林環境税特別徴収関係事務の手引き

(1)給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定通知書(特別徴収義務者用)

(2)給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定通知書(納税義務者用)

(3)納入書

(4)町民税・県民税・森林環境税特別徴収関係事務の手引き

※特別徴収税額の決定通知書の電子データ送付については、下記のページをご覧ください。

eLTAXによる特別徴収税額決定通知書のデータ送付(内部リンク)

3.事業所から従業員へ特別徴収税額の通知

事業主に送付した「給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」を従業員に配布してください。4.税額の徴収【毎月】

個人住民税の徴収期間は、6月から翌年5月までの12か月間です。事業主は「給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(特別徴収義務者用)」に記載されている従業員の月割額をもとに特別徴収します。

5.税額の納入【毎月】

特別徴収した個人住民税を特別徴収(給与天引き)した翌月の10日までに金融機関に納入してください。(この日が土・日曜日、または祝日の場合は、その翌開庁日となります)佐用町から事業主へ送付される納入書で、指定金融機関等で納入してください。

※指定金融機関以外では手数料がかかる場合があります。

その他の手続き

(1)従業員に異動が生じたとき(退職・休職・転勤など)従業員に異動があった場合は『給与所得者異動届出書』を、その事由が発生した日の翌月10日までに、従業員の居住する市町へ提出してください。

退職者・休職者の個人住民税徴収方法

【6月1日から12月31日までに退職等をした場合】

特別徴収ができなくなる残りの税額は、普通徴収に切替え、従業員が直接納付することとなります。従業員から一括徴収の方法で徴収されたい旨の申し出があった場合は、未徴収税額を給与や退職金等から一括して特別徴収してください。

【翌年1月1日から4月20日までに退職等をした場合】

特別徴収ができなくなる残りの税額は、本人からの申し出が無くとも、元の勤務先から支給される給与や退職金等から一括して特別徴収してください。

【6月1日から12月31日までに退職等をした場合】

特別徴収ができなくなる残りの税額は、普通徴収に切替え、従業員が直接納付することとなります。従業員から一括徴収の方法で徴収されたい旨の申し出があった場合は、未徴収税額を給与や退職金等から一括して特別徴収してください。

【翌年1月1日から4月20日までに退職等をした場合】

特別徴収ができなくなる残りの税額は、本人からの申し出が無くとも、元の勤務先から支給される給与や退職金等から一括して特別徴収してください。

(2)特別徴収へ切替えるとき(就職・普通徴収からの切替希望など)

特別徴収に切替える場合は『特別徴収切替依頼書』を速やかに提出してください。

なお、申請時点で普通徴収の納期限が過ぎているものは、特別徴収への切替はできません。

徴収開始月は、特別徴収義務者の方で徴収可能な月を記載してください。

(3)税額に変更が生じたとき

従業員の給与支払報告書の訂正や従業員が確定申告をしたことなどにより、すでに通知した特別徴収額に変更が生じる場合があります。その際には「給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の変更通知書」を送付しますので、変更後の月割額を徴収し、納入してください。

(4)事業所の所在地などを変更したとき

特別徴収義務者の所在地や名称、書類の送付先等に変更があった場合は『特別徴収義務者所在地等変更届出書』を速やかに提出してください。

(5)退職所得を支払ったとき

退職所得を支払う場合、その退職所得に係る個人住民税は退職所得を支払う

◆納期の特例制度

給与の支払いを受ける従業員が常時10人未満(会社の総従業員数)の特別徴収義務者は、通常、毎月納入する特別徴収税額を、年2回(11月と5月)に分けて納入することができます。これが「納期特例制度」です。特例の申請をする場合は『特別徴収税額の納期の特例に関する承認申請書』を提出してください。承認されると特例が適用となります。

納期特例適用時の納期限は下記の通りです。

| 対象月 | 納期限 |

| 6月分から11月分 | 12月10日 |

| 12月分から5月分 | 6月10日 |

納期特例に関する注意点

・この特例は納期に関する特例のため、従業員の給与からは毎月徴収してください。・給与の支給を受けている従業員数が常時10人以上となった場合は、その旨を佐用町役場税務課へご連絡ください。

・従業員の異動があった場合も、必ず異動届を佐用町役場税務課へ提出してください。

・滞納があった場合、納期特例の承認が取り消されることがあります。

◆必要書類ダウンロード

各種関係書類は、下記のページからダウンロードすることができます。町県民税関係 申請書類一覧(内部リンク)

ご案内

| 問い合わせ先 |

佐用町役場税務課 電話番号 0790-82-0662 FAX番号 0790-82-0146 お問い合わせ |

|---|

情報発信元

アンケート

より良いウェブサイトにするため、ぜひご協力ください。