個人で事業(営業・農業)をしている人は、帳簿の記帳・保存が必要です

個人で事業(営業・農業)を行っている人の所得の申告には、1年間の収支をまとめた「収支内訳書」の作成が必要です。また、日々の収支を帳簿に記載・保存することが義務付けられています(記帳・帳簿等の保存制度)。帳簿を基に収支内訳書を作成し、所得の申告を行ってください。

帳簿の作成が必要な人

個人で事業(営業・農業)、不動産貸付けなどを行うすべての人が帳簿を作成する必要があります。

※所得税の申告が必要ない人も、記帳と帳簿書類の作成、保存が必要です。

帳簿の保存

取引にともない、収入金額や必要経費を記載した帳簿のほか、受け取った請求書・領収書などの書類を、

納税者の住所地や事業所の所在地ごとに整理して保存する必要があります。

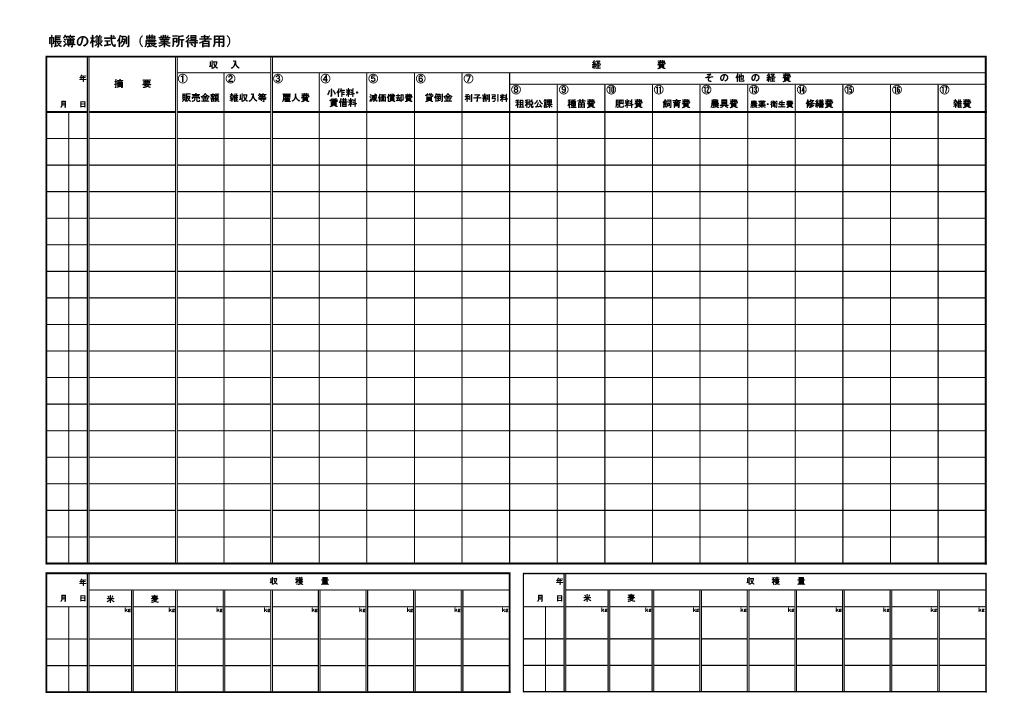

帳簿の記入方法や様式などは、下記関連リンク・関連書類からダウンロードできます。

| 保存が必要なもの | 保存期間 | |

| 帳簿 | 収入金額や必要経費を記載した帳簿(法決帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表やその他の書類 | 5年 |

| 業務にかんして作成し、また受領した請求書、納品書、 送り状、領収書などの書類 |

5年 | |

記帳時の注意点

〇自宅で消費した農作物も収入で計算

収入として販売金額以外にも、自宅で消費した農作物も収穫した年の生産者販売価格により計算して収入とします。

※知人などに販売した個人間の売買も、収入として計算する必要があります。

〇雑収入としてあげるもの

事業に関する支援金、共済金、補助金、助成金、補償金、奨励金、補てん金、農作業受託料、個人や営農組織などから支払われる作業賃金、事業分量分配金 など

※帳簿をもとに昨年1年間の収入から経費を差し引き、収支がプラスになる人は申告義務がありますので、収支内訳書を作成してください。

帳簿を作成していないと

帳簿の記帳・保存をしていないと、「事業所得」ではなく「業務に係る雑所得」とみなされる場合があります。

雑所得となった場合、下記のようなデメリットが生じ、所得税や住民税が昨年より増額になる可能性があります。

1. 事業所得の専従者給与や専従者控除ができない。

2. 事業が赤字であっても他の所得と損益通算、及び損失の繰り越しができない。

事業所得と業務に係る雑所得の区分

| 収入金額 | 記帳・帳簿書類の保存あり | 記帳・帳簿書類の保存なし |

| 300万円超 | 概ね事業所得 | 概ね業務に係る雑所得 |

| 300万円以下 | 業務に係る雑所得 |

税務署で記帳に関する説明会を開催

税務署では、白色申告の人で、新たに記帳を行う人や記帳の仕方がわからない人のために、記帳・帳簿等の保存制度の概要や記帳の仕方などを説明する「記帳説明会」を実施しています。

詳しくは、相生税務署(☎0791-23-0231)まで問い合わせてください。

ご案内

| 問い合わせ先 |

佐用町税務課 電話番号 0790-82-0662 FAX番号 0790-82-0146 メール zeimu@town.sayo.lg.jp お問い合わせ |

|---|

情報発信元

アンケート

より良いウェブサイトにするため、ぜひご協力ください。