【定額減税】町県民税を減税します

物価高に賃金上昇が追い付いていない国民の負担を緩和するため、またデフレ脱却への一時的な措置として、令和6年度の町県民税から一定の額を減税する定額減税が実施されます。

定額減税の対象者

令和6年度の町県民税所得割が課税される納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の人が対象となります。※均等割のみ課税される納税義務者は定額減税の対象外となります。

定額減税額の算出方法

納税義務者本人および控除対象配偶者・扶養親族(※)1人につき、令和6年度の町県民税から1万円が減税されます。※国外居住者は対象外です。

(例)納税義務者本人に控除対象配偶者と扶養親族が2人いる場合の定額減税額

本人(10,000円) + 配偶者(10,000円) + 扶養親族(10,000円×2人=20,000円) = 40,000円

(参考)上記の例で住民税所得割が30,000円の場合

減税額の上限は所得割額となるため、定額減税額は30,000円となります。

減税しきれなかった差額については、別途「調整給付」により、給付が行われます。

上記の場合、減税しきれなかった10,000円が給付されます。

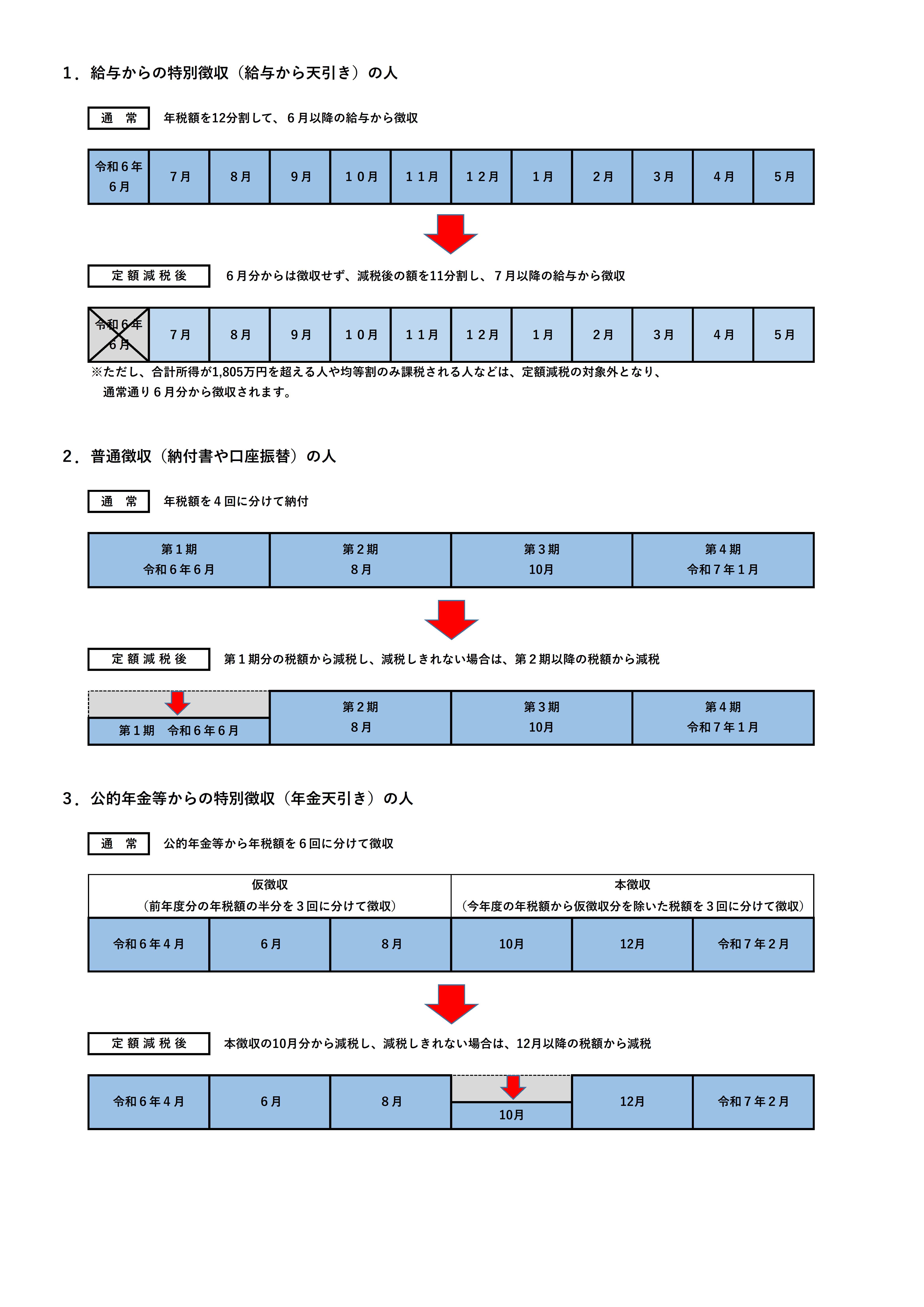

定額減税の実施時期

町県民税の徴収方法によって異なります。詳しくは、次の図をご確認ください。

定額減税額の確認方法

1.給与からの特別徴収(給与天引き)の人勤務先で配布される「令和6年度 町民税・県民税・森林環境税額 特別徴収税額の

決定通知書(納税義務者用)をご確認ください(令和6年5月中旬発送予定)。

2.普通徴収(納付書・口座振替)、公的年金等からの特別徴収の人

納税義務者本人に通知する「令和6年度 町民税・県民税・森林環境税額 納税通知書」を

ご確認ください(令和6年6月上旬発送予定)。

情報発信元

アンケート

より良いウェブサイトにするため、ぜひご協力ください。